Polovina klientů se o pojištění majetku příliš nezajímá. Pro třetinu lidí totiž není dostatečně srozumitelné

Více než polovina Čechů se o své pojištění majetku příliš nezajímá, zejména z důvodu předchozí negativní zkušenosti. Téměř stejný počet se domnívá, že je dostačující pojištění v rámci bytového domu ve kterém žije. Celá třetina Čechů pak nerozumí správně tomu, proč je pojištění majetku důležité. Vyplývá to z průzkumu, který si vyhotovila digitální finančně poradenská společnost FinGO.cz mezi svými poradci. V průzkumu se zajímala zejména o chování klientů v segmentech pojištění domácností a nemovitostí.

Česká digitální finančně-poradenská společnost FinGO.cz vypracovala průzkum mezi svými poradci. Ptala se především na zkušenosti s chováním a zvyklostmi jejich klientů ohledně pojištění domácností a nemovitostí. Odpovědi reprezentují vzorek přibližně 3.000 klientů trvale žijících v České republice.

Téměř devět z deseti Čechů zajímá jako první kritérium u pojištění nemovitosti jeho cena. Teprve pak řeší například zkušenosti, jak daná pojišťovna ve skutečnosti likviduje samotné pojistné události. Zatímco cenu pojištění a jeho případné slevy řeší 87,3 % klientů, pouhých 22,5 % (graf 1) se zajímá o nabídku asistenčních služeb a rozsah jejich krytí. Jen asi polovina (50,7 %) klientů se v případě sjednání pojištění zajímá o konkrétní způsoby likvidace pojistných událostí.

Graf 1

Graf 1

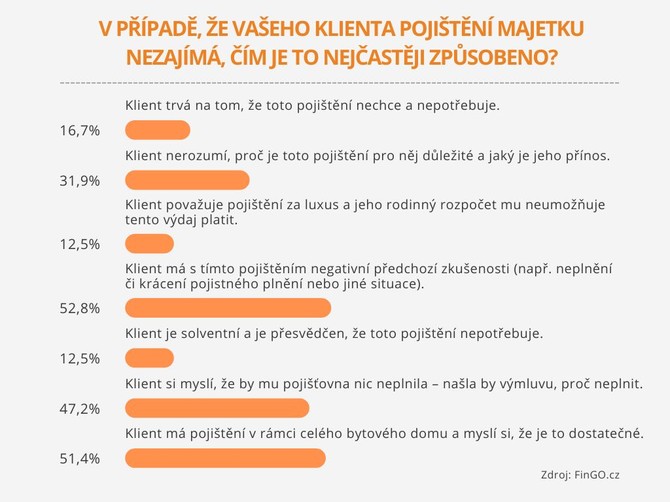

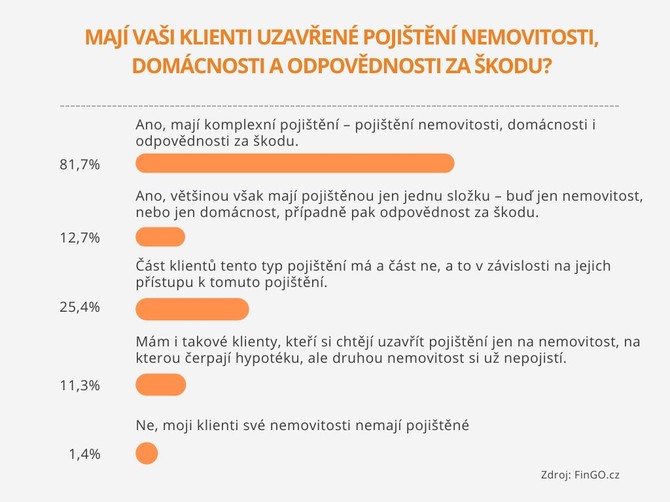

Třetina Čechů se domnívá, že pro ně pojištění majetku jako takové není dostatečně srozumitelné. Specialistka na neživotní pojištění společnosti FinGO.cz Irena Jakobová říká: “ Pojištění nemovitosti (bytu, domu) chrání budovu jako takovou, tedy stěny, střechu, podlahy, okna, ale například také přípojky, či fotovoltaiku. Ne všem však stačí tento základ. Proto je dobré znát hodnotu své nemovitosti.” Více než polovina Čechů (51,4 %) se domnívá (graf 4), že jim stačí pojištění v rámci celého bytového domu ve kterém bydlí, avšak 35,2 % (graf 1) se zajímá také o rozsah pojistných podmínek, “N ěkteří klienti požadují i různá připojištění a zajímají se více o to, jak bude probíhat případná likvidace. Pojišťovny se snaží zájemce o pojištění zaujmout především šíří nabídky a různými slevami, ať už v podobě bonusů nebo zvýhodnění, například za propojištěnost, na což jsou klienti už zvyklí. Nelze se tedy divit, že hledají cenově skutečně nejvýhodnější nabídky.” dodává k chování klientů Jakobová.

Graf 4

Zhruba polovina (52,5 %) klientů se však stále o pojištění majetku dále nezajímá zejména z důvodu předchozí negativní zkušenosti, např. neplnění či krácení pojistného plnění. Že by měla pojišťovna v případě pojistného plnění výmluvy se domnívá celých 47,2 % dotázaných (graf 4).

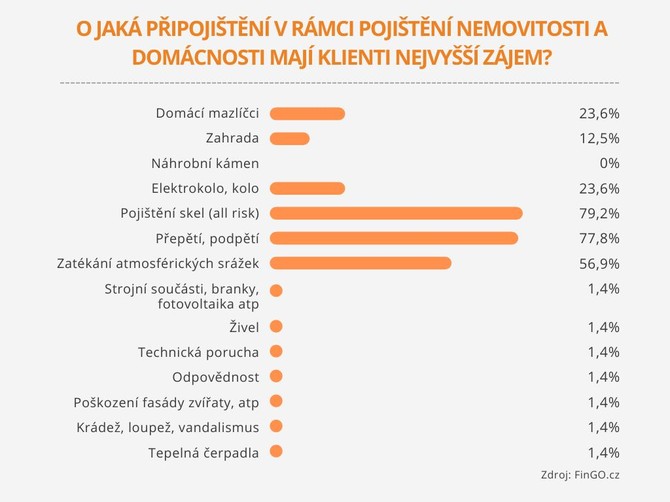

Z průzkumu nadále vyplývá, že pokud už se klienti rozhodnou svou domácnost a nemovitost připojistit, čtyři pětiny (80,3 %) z nich se připojistí na all risk pojištění včetně skel a 78,9 % (graf 5) i proti riziku přepětí a podpětí. Co se různých doplňkových pojištění týče, čtvrtina klientů (23,9 %) pojišťuje například svá elektrokola. Zahradu si naproti tomu pojistí jen osmina (12,7 %) z nich (graf 5).

“Pojištění domácnosti se vztahuje na vybavení, například na nábytek, spotřebiče, elektroniku, ale i oblečení, věci osobní potřeby nebo cennosti. A tady klienti volí pojištění tzv. “all risk”, protože nechtějí nic podcenit; působení živlů, odcizení, krádež ani vandalismus. Ať už je to poškození nebo zničení elektrospotřebičů umístěných v domácnosti, a to z důvodu přepětí, či podpětí v síti nebo jakoukoli nahodilou událostí, až po náklady stane-li se domácnost v případě pojistné události neobyvatelnou. Navíc v některých městech platí, co Čech, to cyklista a pak je jasné, že častým požadavkem je i pojištění na odcizení uzamčeného kola, v poslední době i elektrokola” dodává Jakobová.

Graf 3

Graf 3

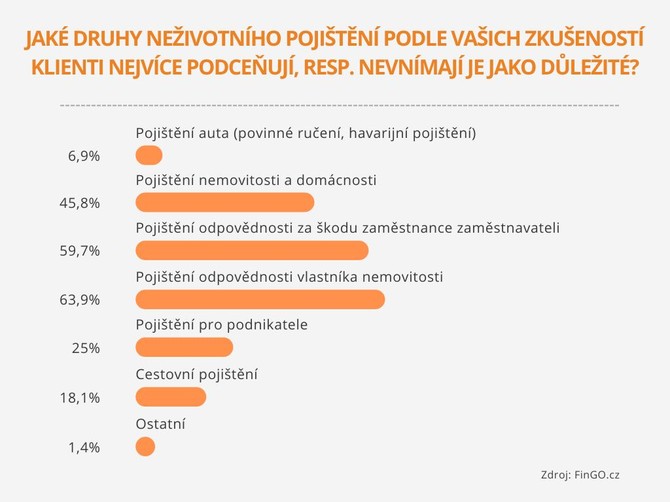

Pojištění svých nemovitostí a domácností přitom podle poradců podceňuje celých 45,8 % klientů, naopak pouze 7 % klientů si troufne nepojistit svůj automobil (graf 2). Mezi nejvíce podceňované druhy pojištění obecně patří podle dotázaných poradců pojištění odpovědnosti vlastníka nemovitosti, které nemá celých 64,6 % klientů vlastnících nemovitost. Dalších 60,6 % (graf 2) pak neuzavře pojištění odpovědnosti za škodu zaměstnance vůči zaměstnavateli.

Graf 2

Graf 2

“Málokterý majitel bytu si uvědomuje, že za škody způsobené například rozšířením požáru z jeho bytové jednotky na okolní nese odpovědnost a majitelé budou po něm požadovat náhradu vzniklé škody. Pojištěním si klient kupuje finanční jistotu pro případ nečekané pohromy, která by citelně zasáhla jeho rozpočet. Kvalitu pojištění ovlivňuje dobře zvolený rozsah pojistných nebezpečí, správně zvolené limity pojistného plnění, a především aktuálně stanovená hodnota majetku. Neaktuálnost způsobuje velké problémy při pojistné události a následně velká zklamání” uzavírá Jakobová.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tipy a triky

- Jak na úpravu dětského pokoje? 5 tipů od designérky Jany Pařízkové

- Poškozený plot nebo zahradní vybavení, jako jsou trampolíny, pergoly, nábytek. Kryje to pojištění?

- Pět věcí, které je dobré znát před instalací vypínačů a zásuvek

- 49 % Čechů se chystá v blízké době rekonstruovat své domovy. Řada z nich ale zapomíná změnit pojištění a riskuje podpojištění

- AI analyzuje chůzi. Umí odhalit špatné návyky došlapu, nebo optimalizovat techniku chůze či běhu

- Praha je NEJ.: Historické stroje i světové unikáty na jednom místě. Letecké muzeum Kbely patří k evropské špičce (audio)