Analýza: hypoteční trh v únoru 2024

Objemy hypotečních úvěrů

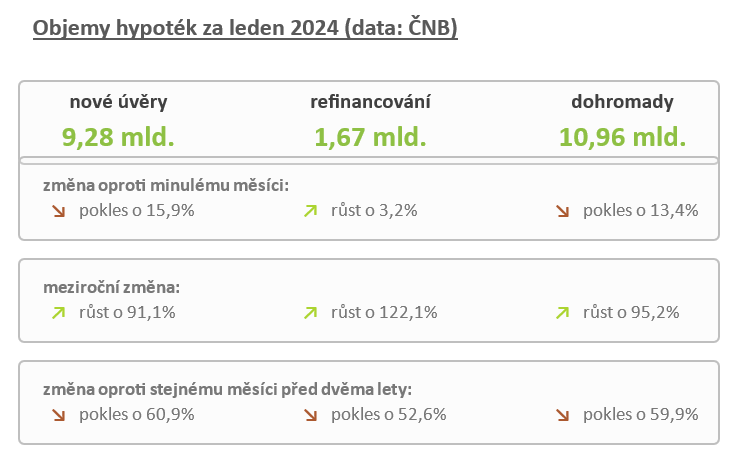

Na přelomu let 2022 a 2023 prošel trh s hypotečními úvěry nevídaným propadem. V březnu 2023 se objemy posknutých hypoték po třičtvrtě roku hypotečního půstu přehouply přes objem 10 mld. Kč. a ... a od té doby vlastně nic. Každý měsíc netrpělivě vyhlížíme výsledky trhu a každý měsíc zjišťujeme, že se pohybujeme někde kolem cca 10 - 13 mld. Kč a známky dalšího oživení trhu se stále ne a ne dostavit. Je pravda, že aktuální snižování (především krátkodobých) úrokových sazeb se asi do jisté míry projeví, ale lednová data tento vliv ještě nezahrnují.

A tak si stále říkáme, že trh se postupně oživuje. A říkáme si to už téměř rok a za ten rok jsme se víceméně nikam nepohnuli. Objemy hypotečních úvěrů tak v lednu zůstaly těsně pod úrovní 11 mld. Kč a my stále čekáme, zda a hlavně kdy se trh opět vrátí k plnému výkonu.

Úrokové sazby

Banky postupně zlevňují. Největší skoková zlevnění vidíme u krátkých fixací - především u jednoleté fixace banky snížily až o jeden celý procentní bod a v případě Komerční banky dokonce o 1,4 procentního bodu. Ovšem pozor - speciálně tyto krátké fixace byly hodně drahé. Ani tato skoková snížení z nich zatím nedělají jasnou volbu, přestože data z trhu jasně ukazují, že klienti se poslední dobou ke krátkým fixacím přiklání.

Podíl krátkých fixací na jeden až tři roky se přehoupnul přes 55 % což je skutečně velice výrazný růst klientských preferencí. Děje se tak logicky především na úkor tradičně oblíbených pětiletých fixací.

Banky jsou sevřeny v kleštích protichůdných zájmů. Na jednu stranu na trhu přese všechno stále existuje jakás takás konkurence a banky jsou tak do jisté míry nuceny do sazeb zasahovat. Ale na druhou stranu je zde riziko (resp. jistota), že v okamžiku, kdy pokles sazeb dosáhne na nějakou kritickou úroveň, začne se zvyšovat tlak nerefinancování resp.tlak na banky, aby stávající úrokové sazby snížily a to i navzdory běžící fixaci. Je to důsledek zmateného znění zákona o spotřebitelském úvěru a já jsem přesvědčen, že tato podoba zákona již začíná sklízet trpké plody v podobě zbytečně vysokých úrokových sazeb a malé ochoty bank sazby snižovat především na delších fixacích.

Nevýkonné úvěry

Pojem "nevýkonné úvěry" označuje laicky řečeno úvěry, u kterých dochází k potížím při splácení. Pokud zjednodušíme tak, že se jedná o úvěry, které jsou v prodlení více, než 90 dnů, bude to pro náš účel dostatečně přesné.

Objem nevýkonných úvěrů vzrostl meziměsíčně o cca 80 mil. Kč, což orientačně obnáší nějaké menší desítky hypotečních úvěrů. Statistika neumí postihnout lidské osudy, které se za těmito čísly skrývají, ale zůstaneme-li pouze u suchých statistických dat, tak nelze, než konstatovat, že takový vývoj není důvodem k nějaké zvýšené pozornosti. Je víceméně na úrovni statistické chyby a nevýkonné hypoteční úvěry stále zůstávají na úrovních blízko historických minim.

Pokud se na nevýkonné úvěry podíváme optikou jejich podílu na celkovém portfoliu hypotečních úvěrů získáme obdobný obrázek. Podíl nevýkonných úvěrů činí aktuálně 0,61 %, což je velice solidní výsledek.

Zasedání bankovní rady ČNB

Počátkem února proběhlo další měnověpolitáické zasedání bankovní rady České národní banky na kterém centrální bankéři dle očekávání hlasovali pro další snížení klíčových úrokových sazeb. Čtrnáctidenní repo sazba tak poklesla o 0,5 procentního bodu na úroveň 6,25 %.

Členové bankovní rady hlasovali téměř svorně s výjimkou pana Jana Frajta, který hlasoval pro snížení o plných 75 bazických bodů.

Další měnověpolitické zasedání bankovní rady ČNB je plánováno na 20. března 2024 a dá se na něm očekávat další snížení úrokových sazeb.

Autorem analýzy je David Eim,

místopředseda představenstva Gepard Finance

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- Administrativní budova Sequoia na Nových Roztylech vstupuje do další fáze výstavby

- Jak připravit byt na dovolenou a vrátit se do domova, který vás nepřipraví o nově nabitou energii

- Světová premiéra v Praze: Andrea Janeková jako první na světě implantovala novou torickou nitrooční čočku společnosti ZEISS Medical Technology

- IVT třetí rok v řadě dominuje prodejům tepelných čerpadel v ČR. V segmentu země/voda drží 45 % trhu

- Stavba Národního onkologického centra ve Fakultní nemocnici Motol a Homolka získala kolaudační rozhodnutí

- D10 mění mapu bydlení mezi Prahou, Mladou Boleslaví a Turnovem. Ceny rostou a trh v celém koridoru zrychluje