Hypoteční úvěry srpen 2025 - analýza hypotečního trhu a komentář k trhu s hypotečními úvěry

Zájem o hypotéky rozhodně nekončí

Diskuze o vývoji trhu s hypotečními úvěry v posledních dvou letech má dvě roviny. Tradičně sledujeme objem hypoték, který banky v předchozím měsíci poskytly svým klientům. To je z pohledu velikosti trhu důležitý údaj. Ale v posledních asi dvou letech tak výrazně rostla průměrná výše hypotečního úvěru, že tato metrika může být zavádějící, pokud se ptáme po velikosti zájmu klientů.

Jinými slovy: velikost trhu, nebo úplně lidově to "jak se kšefty hejbou" - to je otázka objemu. A jestli objem roste, banky i zprostředkovatelé si nemohou stěžovat. Ale pojem "zájem o hypotéky" - to je spíše otázka počtu sjednaných hypoték, nikoliv jejich objemu.

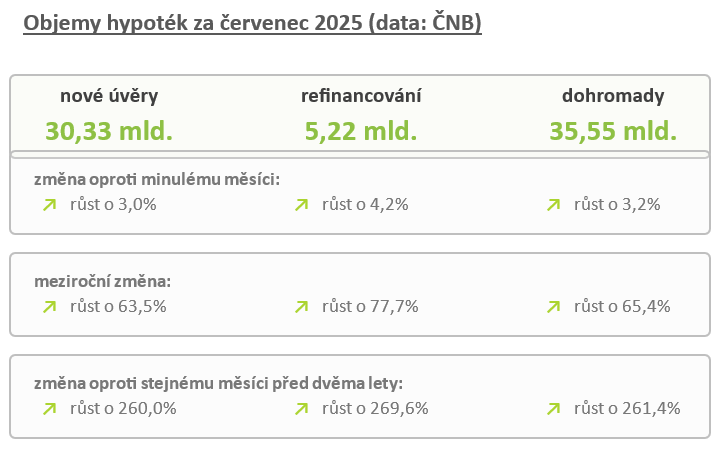

Počet sjednaných obchodů, dosáhl v červenci na hodnotu 8.831 hypoték (zahrnuje nové úvěry a refinancování). Tato hodnota ukazuje velký zájem, který je rozhodně nad dlouhodobým průměrem, ale rozhodně ho můžeme popsat jako normální a udržitelný. Nemyslím, že by svědčil o nezdravém přehřívání trhu.

Objem sjednaných obchodů pochopitelně roste ruku v ruce s počty hypoték, ale jak jsem uvedl výše, dost výrazně roste také průměrná výše poskytnuté hypotéky, což souvisí především s růstem cen nemovitostí. Objem hypotečních úvěrů sjednaných v červnci tak přesáhl 35 mld. Kč a to jsou v porovnání s historií opravdu velká čísla. Objemy sjednaných hypotečních úvěrů se již začínají blížit extrémním hodnotám roku 2021.

Úrokové sazby drží své pozice zuby nehty

V oblasti úrokových sazeb opravdu už není o čem psát. A není nač čekat. Nic se neděje a nic se zřejmě dít nebude. Alespoň v dohledné době ne. Pochopitelně se vždy najde banka, která "sáhne" do sazeb. Ale na status quo celého trhu se nemění lautr nic.

Průměrná úroková sazba je těsně pod 4,6 %. Pokud bych dostal otázku, kam až se dá dostat s dobrou hypotékou bonitního klienta, řekl bych, že 4,29 % p. a. pokládám za skutečně reálné. Ale to už platí nějakou dobu a průměr cca 4,6 % nám jasně signalizuje, že na trhu jsou zcela běžné také hypotéky s vyššími úrokovými sazbami - třeba kolem 4,8 % nebo i víc. Ať už z důvodu horšího zajištění, nebo zvolené fixace.

Ale odpověď na onu mediálně vděčnou otázku "vyplatí se čekat na lepší sazby" zní "ne". Čekat na něco, co zřejmě jen tak nepřijde, smysl rozhodně nedává. Rozhodně ne na trhu, kde ceny nemovitostí rostou o jednotky procent každý kvartál.

Zasedání České národní banky

Poslední zasedání bankovní rady České národní banky proběhlo na začátku srpna a bankovní rada podle očekávání a navíc zcela jednomyslně rozhodla, že klíčové úrokové sazby zůstanou beze změn. Dvoutýdenní repo sazba tedy zůstává na 3,5 %.

Příští měnově politické zasedání bankovní rady ČNB se bude konat ve středu 24. 9. 2025 a dá se čekat, že ani v tomto termínu ČNB k dalšímu snížení úrokových sazeb nepřistoupí.

Charakteristiky hypotečního trhu

Česká národní banka zveřejňuje kvartálně sadu zajímavých informací o charakteristikách hypotečního trhu. Jedná se o údaje, které zaujmou spíše odborníka. Pro klienty bez bližšího zájmu o problematiku hypotečního trhu nemají valného významu.

Každopádně v této publikaci přináším v samostatné sekci nazvané "Charakteristiky" subjektivní výběr toho nejzajímavějšího, co data České národní banky přináší.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- Zima prověřuje kvalitu instalace a nastavení fotovoltaiky, dle Electree lze chytrým řízením ušetřit až 30 % nákladů

- Pražský kancelářský trh čeká napjatý rok 2026. Poptávka zůstává silná navzdory omezené nabídce

- Nemovitosti loni v Česku zdražily o 12 %, dostupnost bydlení se tak opět zhoršila

- Celkové zásoby zemního plynu v ČR klesly na téměř 25 % - stav k 21. únoru

- Nálada zaměstnanců loni klesla, každý pátý si do práce nosí osobní problémy

- Výstavba na cizím pozemku jako řešení dostupného bydlení? Právo stavby láká obce i developery. Naráží ale na opatrnost bank a právní omezení

_w654h370.jpg)