Hypoteční úvěry září 2025 - analýza hypotečního trhu a komentář k trhu s hypotečními úvěry

KOMENTÁŘ K AKTUÁLNÍMU DĚNÍ NA TRHU

Konec léta ochladil i hypoteční trh?

Konec srpna znamená nejen konec prázdnin, ale také blížící se konec léta. Noci již začínají být chladné, a jak praví klasik je načase, abychom si vzali teplé prádlo. Což o to, podzimním chladným nocím lze čelit teplejším oblečením, ale co s hypotékami, které nám mezimesíčně také ochladily své tempo?

Zatím nic. Z jednoho měsíce nelze nic vyvozovat. Jisté je, že nemůže být každý další měsíc lepší než ten předchozí. To bychom brzy skončili v nekonečnu a možná ještě dál. Takže měsíc, kdy je výsledek horší než minule ... Takový měsíc je vlastně ohromně pozitivní, protože pokládá základnu pro další růst .:-)

A právě tento benefit nám přinesl měsíc srpen, kdy trh navzdory stále dosti pěknému výsledku přece jen meziměsíčně poklesl o nějakých 13 %. Pokud to někdo cítí jako zklamání a zároveň se neodříká trochu kouzlení s čísly, pak mohu posloužit údajem, že oproti srpnu 2023 byl letošní srpen lepší o celých 150 %. A hned je trochu veseleji...

Tak ať jsme konkrétní: V měsíci srpnu banky poskytly asi 7 760 hypotečních úvěrů v objemu bezmála 31 mld. Kč. A byť je to meziměsíční pokles, tak ten výsledek je stále velmi pěkný a stále spíše nadprůměrný.

A protože srpnem máme definitivně za sebou dvě třetiny roku, nastává čas trochu si zaprorokovat. Banky letos již poskytly bezmála 240 mld. hypotečních úvěrů (nové a refinancování). A pokud tempo nějak výrazněji neopadne - a já k tomu rozhodně nevidím důvod - pak se letos dostaneme na 350 mld. a možná i o něco přes. V podstatě už nyní je jasné, že letošní rok bude z pohledu objemu poskytnutých hypoték druhý nejlepší v historii. Pomyslným vítězem zůstává (a dlouho ještě zůstane) rok 2021, který uzavřel na 450 mld., což je číslo, kterému se i po čtyřech letech stále sám zdráhám uvěřit.

Takže konec prázdnin možná přinesl jisté meziměsíční oslabení výkonnosti trhu, ale vše nasvědčuje tomu, že nás čeká pěkné babí léto. Přinejmenším v oblasti hypoték jsem o tom přesvědčen...

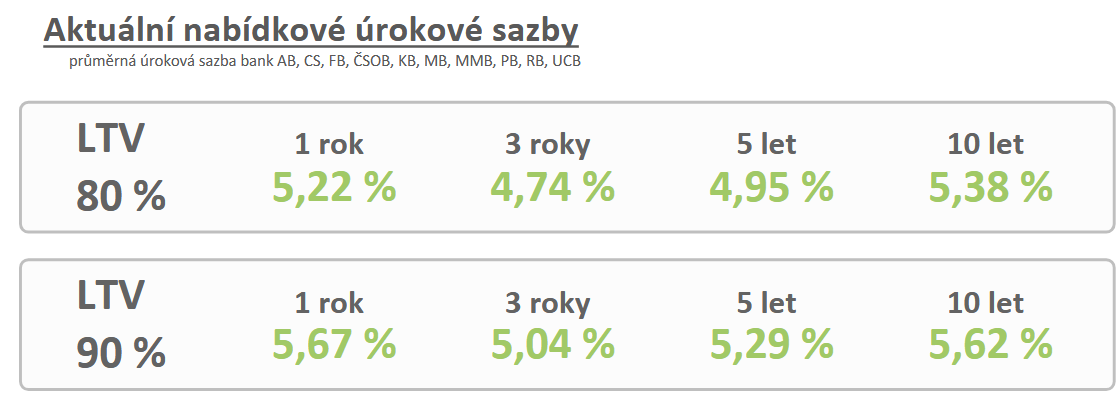

Nabídkové úrokové sazby ovlivnily akce velkých bank

Úrokové sazby dlouhodobě stagnují, což už je tak notoricky známý fakt, že snad ani není slušné drásat staré rány a znovu a znovu tu hypotečně-úrokovou nudu připomínat. A možná i to bylo důvodem, proč se u několika bank objevily akce, v jejichž rámci se typicky dalo dostat se na dnes trochu „magické“ číslo 4,29 % p. a.

Leč akce koncem září končí a vracíme se ke standardní cenotvorbě. A zde nemohu než upozornit na fakt, že úrokové sazby se typicky odvozují od ceny tzv. úrokových swapů, které do značné míry stanovují cenu dlouhodobých peněz. A právě tyto swapy nám v několika posledních měsících spíše pozvolna rostou, přičemž jen za poslední měsíc „zdražily“ o zhruba dvě desetiny procentního bodu. To není zanedbatelné. Tento vývoj je argumentem, který bude myšlence možného snižování úrokových sazeb i nadále bránit. Nemluvě o tom, že na trhu s tak vysokým zájmem o produkt, jaký vidíme v posledních měsících, není k tvrdému cenovému boji ani žádný vážný důvod. Klienti „kupují“ za aktuální cenu a zájem zůstává vysoký.

Platební morálka v oblasti hypotečních úvěrů

Statistika tzv. nevýkonných úvěrů (NPL, non performing loans) je metrikou, která mě každý měsíc hned po objemu produkce zajímá nejvíce. Již tak dlouho se hřejeme na výsluní vynikající platební morálky, že se toto téma dostalo do pozadí a aktuální stav bereme jako samozřejmost. Už přes tři roky se podíl nevýkonných úvěrů na celém portfoliu hypotečních úvěrů pohybuje kolem 0,6 %, přičemž vyjádřeno v absolutních číslech se bavíme o zhruba 10,4 mld. Kč. To je vynikající číslo. Vynikající z pohledu statistiky. Z pohledu lidí, kteří z nějakého důvodu tvoří právě oněch 0,6 %, to celé pochopitelně vypadá jinak, ale obávám se, že s tím nelze nic dělat. Nějaké problematické úvěry budou na trhu zřejmě vždy. To je prakticky nevyhnutelné. Přejme si, ať aktuální epizoda mimořádné stability trvá co nejdéle. Ale počítejme zároveň s tím, že navěky to rozhodně nebude.

Zasedání České národní banky

Poslední zasedání bankovní rady České národní banky proběhlo koncem září a bankovní rada zcela podle očekávání a navíc zcela jednomyslně rozhodla, že klíčové úrokové sazby zůstanou i nadále beze změn. Dvoutýdenní repo sazba tedy zůstává na 3,5 %, přičmž poslední změna proběhla počátkem května, tedy již před více než čtyřmi měsíci.

Příští měnověpolitické zasedání bankovní rady ČNB se bude konat ve čtvrtek 6. 11. 2025 a tipuji, že ani v listopadu se žádný zásah do klíčových úrokových sazeb nedá očekávat.

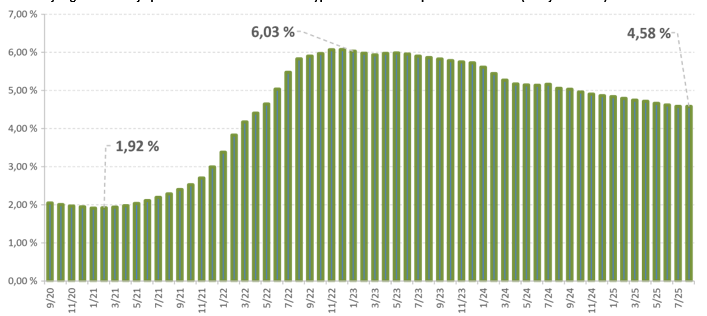

ÚROKOVÉ SAZBY HYPOTEČNÍCH ÚVĚRŮ

Následující graf zobrazuje průměrnou úrokovou sazbu hypotečních úvěrů v posledních letech (zdroj dat: ČNB):

Výše uvedený graf je váženým průměrem úrokových sazeb nových hypotečních úvěrů a refinancování. Ovšem sazby nových úvěrů a refinancování se přece jen do jisté míry liší. Průměrná sazba refinancování je typicky o něco nižší než sazba nových úvěrů.

První důvod je nasnadě: Refinancování je pro banky zajímavé, protože se jedná o prověřené klienty s dobrou platební morálkou. U takového klienta je jasná motivace snažit se o jeho získání pomocí cenové politiky.

Druhý důvod, který pro nedostatek dat nelze kvantifikovat, se skrývá v LTV. Přestože nejsou k dispozici statistiky o distribuci LTV u nových a refinancovaných úvěrů, z logiky věci vyplývá, že u refinancování bude průměr LTV nižší. Vliv mají rostoucí ceny nemovitostí a také fakt, že refinancované úvěry jsou částečně umořeny.

Autorem komentáře je David Eim

Zdroj: Gepard finance

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Tiskové zprávy

- Zima prověřuje kvalitu instalace a nastavení fotovoltaiky, dle Electree lze chytrým řízením ušetřit až 30 % nákladů

- Pražský kancelářský trh čeká napjatý rok 2026. Poptávka zůstává silná navzdory omezené nabídce

- Nemovitosti loni v Česku zdražily o 12 %, dostupnost bydlení se tak opět zhoršila

- Celkové zásoby zemního plynu v ČR klesly na téměř 25 % - stav k 21. únoru

- Nálada zaměstnanců loni klesla, každý pátý si do práce nosí osobní problémy

- Výstavba na cizím pozemku jako řešení dostupného bydlení? Právo stavby láká obce i developery. Naráží ale na opatrnost bank a právní omezení

_w654h370.jpg)