30 let hypoték v Česku - Podíl hypoték na spotřebě domácností stále znatelně zaostává za západní Evropou

Včera se v prostorách ČNB konala u příležitosti 30letého

výročí zahájení poskytování hypoték v Česku celodenní

konference. Během konference zazněla řada zajímavých

údajů a informací jak z historie, tak zejména ohledně

současného stavu a výhledu do budoucna, a to ze všech

úhledů pohledu: od makroekonomické analýzy přes

řízení bank až po regulaci ze strany MF a ČNB.

Moje maličkost byla přizvána do panelu, jehož hlavním úkolem bylo seznámit účastníky konference s relevantními statistikami a možnostmi dalšího vývoje v oblastech poskytování hypoték a obecněji trhu s bydlením.

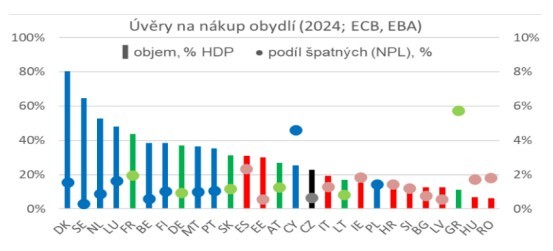

Ve svém příspěvku jsem se zaměřil mimo jiné na mezinárodní srovnání popularity hypoték. Data ukazují, že stupeň využívání tohoto produktu je v různých zemích EU dramaticky odlišný.

V severozápadní Evropě dosahuje podíl objemu hypoték na HDP vysokých desítek procent, zatímco v Rumunsku méně než 10 %.

V pozadí může být řada faktorů od cen nemovitostí přes kvalitu „infrastruktury“ (například existence a spolehlivost obdobných institucí, jako je český Katastr nemovitostí) až po kvalitu/striktnost regulace a dosavadní praktické zkušenosti s hypotékami.

Ohledně zkušeností je třeba připomenout zejména případ Polska a Maďarska, tedy dvou zemí, kde vysoké domácí úrokové sazby vedly po roce 2000 k oblibě hypoték ve švýcarských francích a eurech. Jejich nižší sazby totiž znamenaly nižší splátky – ovšem jen do chvíle, kdy došlo k oslabení zlotého a forintu tak, že splácení těchto cizoměnových hypoték se stalo pro mnoho domácností naopak noční můrou.

Snad právě tato hořká zkušenost stojí za faktem, že zatímco v Česku obliba hypoték v poslední dekádě přinejmenším stagnuje, v Polsku a Maďarsku v poslední dekádě klesá.

Obecně platí, že rozšířenost hypoték je ve východní části Evropy nižší než v západní. Nabízí tak hypotéza, že ani uběhlých 30 let ještě nestačilo k tomu, aby v této oblasti došlo k plné konvergenci Východu k Západu.

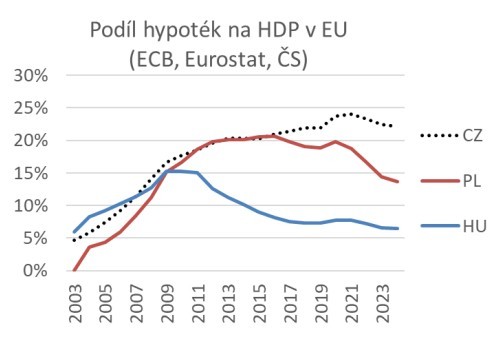

Jenomže to vypadá, že k plné konvergenci nesměřují nejen Polsko a Maďarsko, kde – jak už bylo uvedeno – podíl hypoték na HDP dokonce klesá, ale ani Česko (a tedy že východní podíly se k těm západním nedostanou ani ve vzdálené budoucnosti).

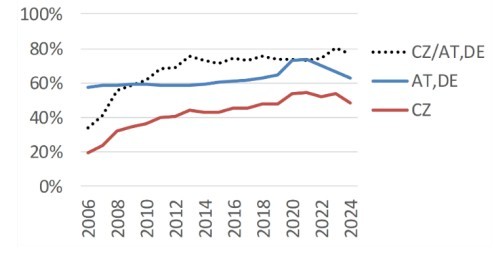

Relace českého podílu vůči například průměru podílu za Německo a Rakousko se kdysi zřetelně zvyšovala, a tedy budila dojem, že jednoho dne se využívání hypoték v Česku dostane skutečně až na úroveň v uvedených dvou sousedních zemích. Kolem roku 2013, kdy dosáhla necelých 80 %, ale tato konvergence skončila, nebo přinejmenším výrazně zpomalila.

Podíl hypoték na spotřebě domácností (ECB, ČS)

Michal Skořepa

Moje maličkost byla přizvána do panelu, jehož hlavním úkolem bylo seznámit účastníky konference s relevantními statistikami a možnostmi dalšího vývoje v oblastech poskytování hypoték a obecněji trhu s bydlením.

Ve svém příspěvku jsem se zaměřil mimo jiné na mezinárodní srovnání popularity hypoték. Data ukazují, že stupeň využívání tohoto produktu je v různých zemích EU dramaticky odlišný.

V severozápadní Evropě dosahuje podíl objemu hypoték na HDP vysokých desítek procent, zatímco v Rumunsku méně než 10 %.

V pozadí může být řada faktorů od cen nemovitostí přes kvalitu „infrastruktury“ (například existence a spolehlivost obdobných institucí, jako je český Katastr nemovitostí) až po kvalitu/striktnost regulace a dosavadní praktické zkušenosti s hypotékami.

Ohledně zkušeností je třeba připomenout zejména případ Polska a Maďarska, tedy dvou zemí, kde vysoké domácí úrokové sazby vedly po roce 2000 k oblibě hypoték ve švýcarských francích a eurech. Jejich nižší sazby totiž znamenaly nižší splátky – ovšem jen do chvíle, kdy došlo k oslabení zlotého a forintu tak, že splácení těchto cizoměnových hypoték se stalo pro mnoho domácností naopak noční můrou.

Snad právě tato hořká zkušenost stojí za faktem, že zatímco v Česku obliba hypoték v poslední dekádě přinejmenším stagnuje, v Polsku a Maďarsku v poslední dekádě klesá.

Obecně platí, že rozšířenost hypoték je ve východní části Evropy nižší než v západní. Nabízí tak hypotéza, že ani uběhlých 30 let ještě nestačilo k tomu, aby v této oblasti došlo k plné konvergenci Východu k Západu.

Jenomže to vypadá, že k plné konvergenci nesměřují nejen Polsko a Maďarsko, kde – jak už bylo uvedeno – podíl hypoték na HDP dokonce klesá, ale ani Česko (a tedy že východní podíly se k těm západním nedostanou ani ve vzdálené budoucnosti).

Relace českého podílu vůči například průměru podílu za Německo a Rakousko se kdysi zřetelně zvyšovala, a tedy budila dojem, že jednoho dne se využívání hypoték v Česku dostane skutečně až na úroveň v uvedených dvou sousedních zemích. Kolem roku 2013, kdy dosáhla necelých 80 %, ale tato konvergence skončila, nebo přinejmenším výrazně zpomalila.

Podíl hypoték na spotřebě domácností (ECB, ČS)

Michal Skořepa

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Sdílejte článek na sociálních sítích nebo emailem

Hodnocení článku

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

- Hypotéky zdražily nejvíce za poslední čtyři roky a jsou nejdražší od prosince 2024, výrazně rostou i splátky

- Životní podmínky pražských domácností v roce 2025

- Praha se za pět let rozrostla o 150 tisíc lidí, bytová výstavba tohle tempo absolutně nestíhá

- Flexibilní kanceláře mění pravidla hry. Praha patří mezi trhy s nejrychlejším růstem v Evropě

- Savills byla pověřena prodejem ikonického areálu s reklamní obrazovkou Piccadilly Lights v srdci Londýna

- Nestavíme jen byty, tvoříme města, Corwin odhalil nové vizualizace projektu, který promění zapomenutý brownfield v plnohodnotnou městskou čtvrť