Růst sazeb hypoték v roce 2026: hlavní důvody, proč hypotéky zdraží

Pokud se chystáte kupovat nemovitost nebo refinancovat, dobré zprávy to bohužel nejsou: místo poklesu sazeb je pravděpodobnější jejich mírný růst. Co to konkrétně znamená pro hypoteční trh?

Jestli plánujete koupi nemovitosti, nebo vás čeká refinancování, máme pro vás nepříjemnou zprávu: výhled na pokles úrokových sazeb je méně pravděpodobný než mírný růst. Růst sazeb hypoték v roce 2026 očekáváme hned z pěti důvodů. Patří k nim Růst IRS, prognóza ČNB, masivní vlna refinancování za 640–700 miliard korun, zpřísnění pravidel pro investiční úvěry a stále silná poptávka po nemovitostech. Co konkrétně nás v hypotékách nejspíš čeká?

2026 nevypadá optimisticky

Pročítáte-li ekonomické rubriky, nejspíš jste narazili na optimistické prognózy o tom, jak sazby hypoték 2025 ještě nedosáhly svého dna, že i v roce 2026 máme očekávat jejich pozvolný sestup. Jenže když se podíváte na čísla (skutečně na čísla, ne na vroucná přání), zjistíte, že trh se může brzy ubírat zcela jiným směrem. „Průměrná úroková sazba hypotéky sice klesala posledních 36 měsíců a dostala se z 5,97 % na současných 4,47 %, jenže setrvalý pokles pravděpodobně končí. V následujících měsících čekáme pozvolný růst. Nepůjde pravděpodobně o drastický skok, ale o postupné zdražování o několik desetin procenta. Dojde-li na optimistický scénář, budou sazby hypoték stagnovat,“ konstatuje Miroslav Majer, CEO společnosti hyponamíru.

Důvody růstu:

Dlouhé peníze zdražují a banky to musí promítnout

Banky si na hypotéky půjčují peníze přes mezibankovní trh. Cenu určují úrokové swapy, které reagují na tržní i politické dění. Ty několik měsíců rostou, takže hypotéky zdražují. Swap je dohoda dvou bank o výměně úrokových plateb, která jedné umožní zafixovat si náklady.

Když se zdraží zdroj, ze kterého banky hypotéky financují, roste i cena úvěrů. A je tu důležitý moment. Mezi růstem IRS a promítnutím do sazeb bývá prodleva. Banky nereagují hned, ale až po několika měsících. ČNB vyčíslila průměrnou prodlevu jako čtyřměsíční.

Prognóza ČNB sází na stagnaci nebo růst, nikoliv na pokles

Česká národní banka zveřejnila na podzim 2025 svou zatím nejnovější prognózu. A není v ní o poklesu sazeb ani zmínka. Naopak ČNB očekává, že krátkodobé tržní sazby (konkrétně 3M PRIBOR) zůstanou v příštích čtvrtletích stabilní kolem 3,5 % a pak – pozor – začnou pozvolna růst až na 3,8 % (v roce 2027). Důvod? HDP a inflace. A vy jistě víte, že inflace a hypotéky spolu úzce souvisí. Predikovaná inflace se podle prognózy ČNB bude pohybovat kolem 2,5 %, takže centrální bankéři nemají důvod k tomu, aby čekali pokles základních sazeb.

Nová pravidla pro investiční hypotéky

Od dubna 2026 začnou platit nová pravidla ČNB pro investiční hypotéky. Týkají se úvěrů na třetí a další nemovitost nebo na byty a domy k pronájmu. ČNB nastavila limit LTV na 70 procent a DTI na hodnotu 7. Půjčit si tedy půjde maximálně 70 procent ceny a celkové dluhy nesmí přesáhnout sedminásobek čistého ročního příjmu. „Podle definice ČNB tvoří tyto hypotéky 7 až 10 procent trhu. Experti ale upozorňují, že skutečný podíl může být až 20 procent, protože část úvěrů se eviduje jako „vlastní bydlení“. Banky proto nejspíš zpřísní vlastní posuzování a budou pečlivěji rozlišovat investiční a neinvestiční hypotéky.

Jakmile ČNB zpřísní podmínky, banky to často berou jako signál k vyšší opatrnosti. A ta se obvykle projeví zdražením.

Poptávka na realitním trhu neutichá

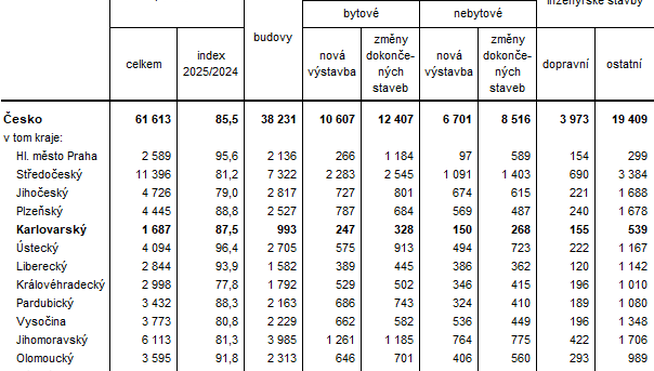

Poslední důvod je prostý: poptávka po vlastním bydlení je pořád obrovská. Do konce října si lidé vzali přes 63 tisíc hypoték a banky rozpůjčovaly 228 miliard korun. Celkový objem včetně refinancování překročil 319 miliard – prvních 10 měsíců roku překonalo celý rok 2024.

„Češi přestali čekat na zázrak. Uvědomili si, že masivní výstavba jen tak nepřijde. Stavební povolení přibývají pomalu a velká města dál trpí nedostatkem dostupného bydlení. Inflace bude nemovitosti dále prodražovat a je lepší teď koupit za aktuální cenu úvěru než v budoucnu s možná o něco levnější hypotékou, ale za citelně vyšší pořizovací cenu,“ říká Miroslav Majer.

Co s tím? Přestat čekat na lepší časy

Jestli už plánujete koupi vlastního bydlení nebo investici do pronájmu, máme pro vás jednoznačnou zprávu: s hypotékou už byste neměli váhat. Co nejdříve kontaktuje naše hypoteční specialisty.

Představa, že ještě půl roku počkáte a sazby hypoték půjdou dolů, je nejspíš lichá. V nejbližších 12 měsíců se poklesu pravděpodobně nedočkáte. Spíš naopak. Hypotéky mohou brzy podražit o několik desetin procenta, pravděpodobně o více než 0,5 p.b.

Pokud vás čeká refinancování hypotéky v nejbližších měsících, rozhodně nebuďte pasivní. První nabídka od banky často není ta nejlepší. banka totiž vždycky nejprve zkouší, jestli máte přehled o trhu. Vyplatí se aktivně si vyhledat konkurenční nabídky a vyjednávat, nejlépe prostřednictvím zkušeného hypotečního specialisty. Čím dřív začnete, tím lepší pozici budete mít.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

- ZLATO: pod tlakem

- ČNB základní úrokové sazby nezměnila, na ceny bytů ani hypoték dnešní rozhodnutí vliv mít nebude

- Jaké změny a trendy čeká realitní trh v příštích dvou letech? Podle expertů se bude zvyšovat tlak na ceny bytů a poroste podíl nájemního bydlení

- RE/MAX: Analýza dostupnosti starších bytů v České republice

- Passerinvest zahájil výstavbu administrativní budovy Sequoia. Nová dominanta Prahy nabídne přes 33 tisíc m² kanceláří budoucnosti

- CRESCO REAL ESTATE dokončila hrubou stavbu druhé etapy Rezidence SO-HO v Holešovicích