Zlevní válka na Ukrajině nemovitosti v Česku? Je to možné, ale...

Válka na Ukrajině vyvolá v Česku poměrně hlubokou stagflační krizi. Inflace bude vysoká, třeba letos v průměru dvouciferná, zatímco ekonomika bude stagnovat. Výsledkem bude citelný propad reálné kupní síly. Vždyť letos mzdy nominálně porostou jen o šest procent, zatímco inflace bude zřejmě i více než dvojnásobná.

Česko tedy čeká největší propad životní úrovně od 90. let a k tomu hypotéky pravděpodobně podraží na nejvyšší úroveň od přelomu tisíciletí. Ochabne tedy poptávka po nemovitostech ze strany řadových občanů, přičemž se současně sníží možnosti lidí platit vyšší a vyšší nájmy. Do toho kvůli nutnému boji s inflací rostou a porostou úroky na aktivech, která jsou bezpečnější investicí než nemovitosti – tedy na státních dluhopisech. Banky a fondy, prostě velcí investoři, přesměrují své investice z nemovitostí třeba právě do dluhopisů. Prostě proto, že dluhopisy budou při dané úrovni rizika nabízet lepší výnos než nemovitosti, čemuž v uplynulých letech tak nebylo. Ochabne tedy poptávka po realitách i ze strany velkých hráčů.

Do toho může oslabit poptávka po nich ze strany cizinců, kteří si prostě řeknou, že Česko je až moc blízko Ukrajině. Proč riskovat koupi nemovitosti v zemi, na kterou může mít potenciálně zálusk V. V. Putin, když mohou investovat v bezpečnějším Německu nebo třeba Španělsku?

Takže, shrneme-li, bude méně kupujících Čechů, méně kupujících cizinců i méně kupujících velkých hráčů. Výstavba zůstane omezená, navíc ovšem mohou přibýt statisíce Ukrajinců, kteří se po válečné imigraci usadí v Česku trvaleji. Růst cen nemovitostí tedy výrazně zmírní, ba se promění ve stagnaci, v některých místech i v propad.

Pokud se bude válka stupňovat, případně rozlévat do dalších zemí, i přes rostoucí počet uprchlíků nelze vyloučit dokonce propad cen nemovitostí. Česko se v takovém případě stane příliš rizikovým realitním trhem z hlediska mezinárodní investorské komunity, individuální i institucionální, zatímco Češi s Ukrajinci se svojí inflačně a válečně omezenou kupní sílou nebudou s to masivní propad poptávky kompenzovat dokonce ani při nadále poměrně slabé výstavbě.

Lukáš Kovanda, Ph.D.

Národní ekonomická rada vlády (NERV)

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má téměř 25 000 klientů a její bilanční suma přesahuje 18 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informaci na: www.trinitybank.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Reality

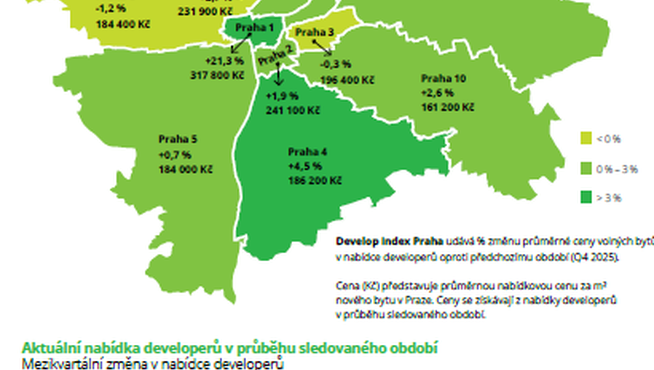

- Nové byty v Praze zdražily o 2,1 %, nabídka přitom dál výrazně klesá

- Liberecký kraj za 10 let: byty zdražily na 78 174 Kč/m², domy na 43 692 Kč/m² a nájemní trh patří k nejrychlejším v ČR

- Vláda nemá plán, jak řešit krizi bydlení. Oslabuje podporu lidem a přináší chaos do výstavby, varují Piráti

- Americké stavební výdaje v dubnu mírně nad očekáváním

- Co je možné postavit na pozemku typu zahrada a za jakých podmínek

- YIT spouští nový rezidenční projekt Virta Kladno s důrazem na šetrné hospodaření s vodou