Emisní povolenka za více než 120 000 Kč?! Před likvidačními cenami povolenek EU varují i ekonomové z pražského CERGE, pracoviště Univerzity Karlovy, či z oxfordského institutu

Nad drakoničností tehdy ještě jen záměru Evropské komise přitvrdit uvedeným způsobem Zelenou dohodu pro Evropu, tedy onen Green Deal, se už loni pozastavovali i experti tak renomovaných pracovišť, jako je Oxfordský institut pro energetická studia nebo pražské CERGE, tedy společné pracoviště Univerzity Karlovy a Ekonomického institutu České akademie věd. Loni v březnu Oxfordský institut pro energetická studie publikoval studii Decarbonisation in Europe: Modelling Economic Feasibility and the Glidepath for Gas (zde: https://oxfordenergy.org/publications/decarbonisation-in-europe-modelling-economic-feasibility-and-the-glidepath-for-gas/).

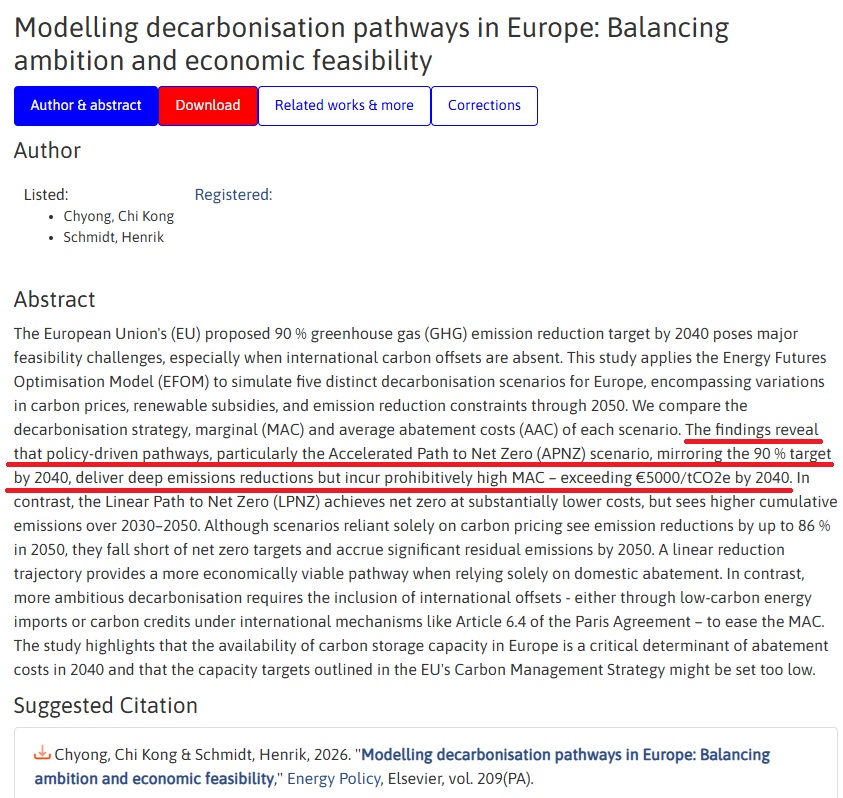

Její autor, Kong Chyong, v ní dospívá k zarážejícímu závěru. Pokud by se měl schválený záměr Bruselu redukovat emise skleníkových plynů o 90 procent v porovnání s rokem 1990, bude roku 2040 činit náklad dodatečného snížení emisí více než 5000 eur za vypuštěnou tunu oxidu uhličitého či ekvivalent. To je v přepočtu dle dnešního kursu, více než 120 000 korun. Letos v únoru stejný autor publikoval – ještě s kolegou Henrikem Schidtem – své závěry také v recenzovaném vědeckém žurnálu Energy Policy (viz abstrakt níže a též zde: https://sciencedirect.com/science/article/abs/pii/S0301421525004744).

Samozřejmě, náklad dodatečného snížení emisí ještě nutně nepředstavuje přímo cenu povolenky, ta je od něj však odvozena. Středobodem ekonomické teorie emisních povolenek je totiž to, že na plně funkčním trhu s povolenkami firmy a podniky, případně také domácnosti, jednají tak, že se dodatečný náklad snížení emisí srovnává s cenou povolenky (viz https://sciencedirect.com/science/article/abs/pii/S0140988312001119). Pokud totiž například firma shledá, že dodatečné snížení emisí o jednotku ji vyjde levněji než pořízení povolenky, uskutečňuje zisk tím, že emise sníží, načež nemusí odpovídající povolenku nakupovat, případně – pokud je má v zásobě – ji může prodat. Jestliže naopak vyjde povolenka levněji, než odpovídá nákladu dodatečné redukce emisí, firma pořídí povolenku. Jinak by ji čekaly sankce, případně dokonce vynucené ukončení podnikání. Výsledkem tak je plošný proces arbitráže, kdy se v každém časovém okamžiku agregovaný náklad dodatečného snížení emisí všech firem na trhu srovnává s cenou povolenky. V praxi však trh plně funkční nebývá. Třeba proto, že pro některé firmy může být snížení rozsahu výroby, a tedy emisí, což je vedle modernizace další cesta k požadované dekarbonizační metě, nákladnější než hrozící sankce. Firma tak raději akceptuje sankce, než by požadovaným způsobem dekarbonizovala. I tak však náklad dodatečného snížení emisí představuje aproximaci ceny povolenky. Z čehož plyne, že během necelých patnácti let se cena povolenky má vyšplhat ze současných v přepočtu zhruba 1690 korun do statisícových hodnot, minimálně na úroveň přesahující v přepočtu 120 000 korun, měl-li by být plněn Evropským parlamentem schválený záměr.

Připomeňme, že už nynější cena povolenek, aktuálně tedy oněch zhruba 1690 korun, je nejvyšší na světě, porovnáváme-li ty ekonomiky, které povolenky tedy vůbec zavedly. Na tuto skutečnost upozorňuje například předloňská Draghiho zpráva ke konkurenceschopnosti EU. Poměrně vysoká cena povolenek EU je klíčovým zdrojem povážlivě klesající konkurenceschopnosti firem a podniků EU ve světovém měřítku. Pokud by tato cena měla být nejpozději během patnácti let hned o dva řády výše, těžko to může znamenat něco jiného než naprostou likvidaci evropského průmyslu.

Obrovských nákladů uvedeného přitvrzení Green Dealu si všímá také Silvester van Koten ze zmíněného pracoviště CERGE. Ve své loňské studii s názvem The EU ETS is unprepared for 2040 and beyond (zde: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5324241) konstatuje, že nový plán Evropské komise na snižování emisí představuje hrozbu „excesivně vysokých cen povolenek a (…) excesivně vysokých nákladů dodatečného snížení emisí a také celospolečenských ekonomických nákladů.“ Pod excesivně vysokými celospolečenskými náklady si můžeme představit třeba onu likvidaci průmyslu nebo v té souvislosti se umocňující společenskou polarizaci a s ní spjatý nástup politického extrému.

Proč podle van Kotena mají jím zmíněné náklady vystoupat tak vysoko? Ze dvou zásadních důvodů.

Zaprvé, bruselské přitvrzení Green Dealu předpokládá bezpříkladně hlubokou dekarbonizaci, přičemž závisí na mnoha okolnostech, jejichž naplnění je zatím nejisté. Například se opírá o přesvědčení, že vývoj nových dekarbonizačních technologií typu zeleného vodíku se bude odehrávat ideálně a optimálně, „bez zaškobrtnutí“, stejně jako navyšování jejich faktické kapacity. A to navzdory tomu, že zatím jejich rozvoj spíše zaostává za původně předpokládaným harmonogramem.

Za druhé proto, že regulační mechanismus, mající cenu povolenek držet v žádoucích mezích, není dostatečně účinný, aby excesivní ceně zabránil. Tento mechanismus, takzvaná rezerva tržní stability nebo mechanismus pro stabilizaci trhu (MSR), má – například – uvolnit určité množství nových povolenek, jestliže je jejich cena příliš vysoká. Jenže pokud se třeba firmy v očekávání růstu ceny povolenek těmito povolenkami předzásobují, aniž by je zatím uplatňovaly, přechodně se může jevit, že povolenek je na trhu příliš. Mechanismus pro stabilizaci trhu tak část povolenek z trhu stáhne. Takže ve výsledku růst cen povolenek ještě zesílí. Mechanismus stabilizace se tak stává spíše „mechanismem destabilizace“, neboť již tak vysokou cenu povolenky ještě zvedá. Mechanismus stabilizace trhu také není konstruován tak, aby reagoval přímo na cenu povolenky. Reaguje pouze na jejich počet v oběhu, a to ještě jen nedokonale. Ve výsledku tak není s to účinně bránit excesivně vysoké ceně povolenek. A ani jejich sice postupnému, ale zato rozsahem zásadnímu cenovému vzrůstu. Tolik Silvester van Koten.

Proč tedy přes všechny nedokonalosti a zarážející nepřipravenost teď Brusel protlačil tvrdší podobu Green Dealu? Dost možná proto, že už kolem roku 2030 klesne podíl EU na globálních emisích oxidu uhličitého k úrovni pěti procent, či dokonce pod ní. Budou se pak o nutnosti provádět další opatření na potlačení emisí hůře přesvědčovat i ti obyvatelé, kteří dosud zelené ideologii podléhali poměrně snadno. S nižšími jednotkami procent globálních emisí bude Green Deal EU sám o sobě tou dobou z hlediska boje s klimatickou změnou k ničemu už až moc zřetelně. Je třeba tedy do toho času členské státy zavázat k dalším opatřením, tedy k dalším sankcím…

Lukáš Kovanda, Ph.D.

Hlavní ekonom, Trinity Bank

TRINITY BANK

Trinity Bank působí na finančním trhu již 25 let a vznikla transformací Moravského Peněžního Ústavu – spořitelního družstva. Má více než 92 000 klientů a její bilanční suma přesahuje 65 miliard Kč.

Trinity Bank se specializuje na privátní a korporátní bankovnictví, u fyzických osob se zaměřuje především na vkladové a spořicí produkty, které nabízejí nadstandardní zhodnocení úspor.

Více informací na: www.trinitybank.cz

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Energie

- Probuďte svou zahradu s praktickými pomocníky

- Ministerstvo zdravotnictví zajistilo energie na rok 2027 za historicky nejvýhodnějších podmínek

- Burzovní cena dieselu v Evropě dnes přesáhla 200 dolarů za barel, poprvé od začátku ruské invaze na Ukrajinu. Zdražení nafty v ČR nad 50 Kč/l se zdá být nevyhnutelné

- Jak správně vybrat stínění do každé místnosti? Co zvolit do kuchyně, ložnice, obýváku, dětského pokoje či pracovny

- Elektroenergetické datové centrum vstupuje do další fáze modernizace české energetiky a mění představenstvo

- Fotovoltaika se vyplatí. Kolik elektřiny vám za rok dokáže vyrobit?