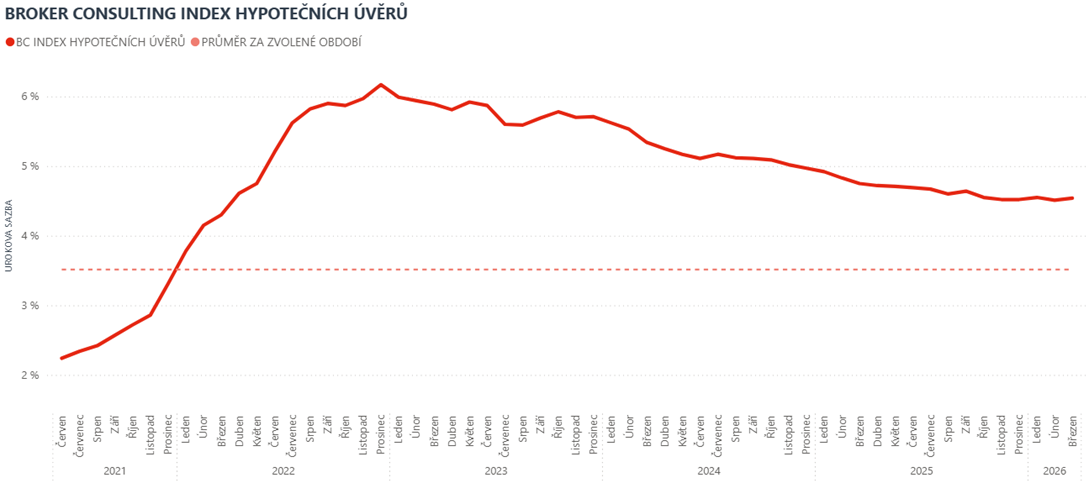

Sazby hypoték opět stouply. Klienty, kterým končí fixace, může čekat skokové navýšení splátek. Brooker Consulting Index Hypotečních úvěrů

· Průměrná sazba hypoték v květnu mírně vzrostla na 4,67%

· Po dubnové stagnaci jde o navýšení o 0,13 %

· V průběhu loňského roku se průměrné sazby hypoték mírně snižovaly

Dlužníci, kteří letos plánují refinancovat hypotéky uzavřené s pětiletou fixací v roce 2021, by se měli připravit na skokové zvýšení splátek. Zatímco v průběhu roku 2021 se průměrné sazby hypotečních úvěrů pohybovaly v rekordně nízkém rozmezí 2-3 %, v letošním roce dosahují konstantně hodnot nad 4,5 %, tedy až o 2,5 procentního bodu více. Květnová hodnota je podle Broker Consulting Indexu hypotečních úvěrů za rok 2026 zatím nejvyšší a lze předpokládat další růst.

„V průběhu loňského roku se průměrné sazby hypoték postupně a mírně snižovaly, nyní však dochází k navýšení. Hodnotu jako v květnu 2026 index dosáhl také v červenci 2025,“ říká Michaela Pudilová, analytička hypotečních úvěrů společnosti Broker Consulting. Podle jejího odhadu se změny na trhu již promítají do aktuálních nabídek bank. „Někteří poskytovatelé opět přistoupili ke zvýšení sazeb u některých fixací pro klienty, a to přibližně o 0,1– 0,2 %. Navýšení se týká většinou kratších nebo pětiletých fixací,“ vysvětluje.

Letos jde o první výraznější výkyv sazeb směrem nahoru. Již od října loňského roku se totiž sazby stabilně držely okolo 4,50 %, a to pouze s minimálními změnami v rozmezí jednotek bazických bodů. Až květen roku 2026 přináší první výraznější změnu – směrem nahoru. Podle Broker Consulting Indexu hypotečních úvěrů se průměrné sazby bank zvýšily oproti dubnu o 0,13 % na 4,67 %. „V tuto chvíli není realistické očekávat výraznější změny sazeb směrem dolů, a tedy ani návrat k původně stabilním letošním hodnotám. Vždy samozřejmě záleží na krocích České národní banky. Repo sazba, tedy jedna z jejích základních sazeb, ale zůstává již od května 2025 na hodnotě 3,5 %,“ dodává k tomu Michaela Pudilová.

Končí vám fixace? Buďte připraveni na velké změny

Změny výše sazeb se zároveň nedotknou jen žadatelů o novou hypotéku. V případě dlužníků, kterým bude letos končit fixace, se aktuální situace na trhu může zásadním způsobem propsat do rodinné peněženky. Analytička Michaela Pudilová ale upozorňuje, že změna nemusí být pouze negativní. Záleží totiž na tom, kdy si klient hypotéku pořídil. „Klienty, kteří si brali hypotéky v roce 2021, teď pravděpodobně čeká velký skok ve splátkách směrem vzhůru. Šlo totiž o období s rekordně nízkými sazbami – dokonce až kolem 2 %. Naopak ty, kteří fixovali na tři roky v roce 2023, kdy průměrné sazby dosahovaly až 6 %, čeká snížení měsíční splátky – i když možná ne tak vysoké, jak čekali.“

Klíčovou roli úrokové sazby ilustruje i jednoduchý příklad – pokud si klient v roce 2021 půjčil přibližně 5 milionů korun, jeho splátka při sazbě 2 % mohla činit zhruba 21 tisíc korun. Po skončení fixace a započítání aktuální sazby se mu ale z účtu nově strhne až 28 tisíc korun, tedy asi o třetinu více, v závislosti na řadě faktorů, jako je zbývající objem půjčky nebo délka splatnosti. Naopak při výpočtu nové výše splátek u tříletých fixací z roku 2023 si klient s podobnou půjčkou teoreticky může snížit splátku až o 4 tisíce Kč.

Hypoteční trh v posledních pěti letech prošel řadou turbulentních změn – od extrémně nízké sazby (1,97 % v únoru 2021) až po extrémně vysokou (6,17 % v prosinci 2022). Michaela Pudilová z Broker Consulting ale připomíná, že dlouhodobý trend se i navzdory květnovému zvýšení uklidňuje. „Pro pořízení vlastního bydlení zůstává hypoteční úvěr stále výhodnou a zároveň hojně využívanou metodou financování. Samotné sazby navíc nejsou zdaleka jediným kritériem, které banky posuzují. Vedle délky splácení nebo bonity klienta sem patří i řada dalších faktorů, které banky zvažují, a v neposlední řadě je zásadní i proaktivita, zkušenost a vyjednávací schopnost. Tyto vlastnosti obvykle patří do výbavy kvalitních konzultantů, kteří umějí se změnou fixace, refinancováním i dalšími životními okolnostmi klientovi v dostatečném předstihu a kvalitně pomoci.“

Broker Consulting Index hypotečních úvěrů je analytický nástroj znázorňující průměrnou úrokovou sazbu u hypotečních úvěrů, které zprostředkovali konzultanti Broker Consulting a pobočky Broker Point nebo Broker Point Premium u kteréhokoli poskytovatele hypotečních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba vstupuje do indexu větší vahou. Výhodou metody výpočtu indexu je skutečnost, že se do statistiky dostávají pouze skutečně schválené úvěry, a to bez výjimky všechny. Nemůže tak dojít ke zkreslení informací a index není závislý na dodávkách třetích stran.

V principu se Broker Consulting Index hypotečních úvěrů počítá ze sazeb, které jsou v danou chvíli pro daného klienta nejnižší na trhu, anebo se nejnižší hranici přibližují, neboť klient si vybírá z mnoha možností, které mu trh v danou chvíli nabízí. A většinou si vybírá právě nejnižší sazbu úvěru, který i v jiných parametrech splňuje jejich podmínky. Broker Consulting ročně zprostředkuje úvěry v objemu přesahujícím 13 miliard korun.

Předstihový ukazatel Broker Consulting Indexu hypotečních úvěrů a jeho výpočet reaguje na potřebu aktuálního výhledu výše sazeb, ve kterém se budou v daném měsíci poskytovat hypoteční úvěry zprostředkovávané od většiny bankovních institucí v tuzemsku. Ve výpočtu jde o aritmetický průměr nabízených úrokových sazeb v konkrétním měsíci, ve kterém se zveřejňují hodnoty Broker Consulting Indexu hypotečních úvěrů. Vzhledem ke statistice preferovaných fixací byla při výpočtu zohledněna pětiletá fixace úrokových sazeb.

OK POINT

Franšízová pobočka OK POINT je místem, ve kterém mohou lidé sjednávat produkty a služby různých bank i pojišťoven a řešit realitní služby, aniž by museli navštěvovat několik různých filiálek. Jedná se o unikátní místo, jehož cílem je usnadnit klientům život a ulehčit jim orientaci v nepřeberném a nepřehledném množství nabízených služeb. Propojuje finanční plánování, nízkonákladové bankovnictví a realitní služby. Tou nejpodstatnější výhodou OK POINTu je pak možnost sjednat si produkt nebo službu na míru v rámci aktuální nabídky finančních institucí a to za nejvýhodnějších podmínek na trhu. Díky lidskému přístupu ke klientům, diskuzi nad jejich přáními a plány a šíří poskytovaných služeb se OK POINTy staly jedním z nejrychleji rostoucích franšízových konceptů na tuzemskám trhu. Výhodou je také nízká vlastní vstupní investice od 300 tisíc korun, která je mnohonásobně nižší než u populárních franšíz z oblasti gastronomie a srovnatelná s realitními franšízami bez finančních služeb. Svou roli hraje i prestiž finančního odvětví, která oslovuje zejména stávající úspěšné podnikatele či vrcholové manažery z korporací hledající druhou kariéru. Příležitost pro otevření OK POINTu jsou nyní ve městech Praha, Příbram, Hodonín, Břeclav, Chrudim, Žďár nad Sázavou, Havířov, Čáslav, Kutná Hora, Třebíč, Tábor, Písek, Klatovy, Rokycany, Rakovník, Cheb, Aš, Kadaň a Vsetín. Více o OK POINTech na www.okpointy.cz.

Broker Consulting

Broker Consulting je jednou z největších poradenských společností na českém a slovenském trhu v oblasti financí a realit. Od roku 1998 získala důvěru více než 640 000 klientů. Poskytuje také služby přes 4 000 firmám. Služby společnosti Broker Consulting poskytuje přibližně 1 500 finančních konzultantů ve více než 100 klientských centrech a kancelářích. Společnost přinesla na český a slovenský trh řadu inovací. Jednalo se například o investice do otevřených podílových fondů se zamykáním zisků nebo unikátní produkty životního dopojištění, které umožňují pojistit smrt a invaliditu za zlomek obvyklých cen. Broker Consulting rovněž ve spolupráci s mBank vytváří síť franšízových poboček pod názvem OK POINT, kterých je aktuálně otevřeno 44. Více na www.bcas.cz a na www.okpointy.cz. Navštivte také náš Facebook a LinkedIN Broker Consulting a Facebook a LinkedIn OK POINTů.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Hypotéky

- Zmenšování bytů jako nutné zlo? „V institucionálním nájmu jde o promyšlenou optimalizaci a budoucnost bydlení,“ říká Zuzana Chudoba z BTR Group

- NZÚ Light 2026: Nízkopříjmové rodiny získají až 400 tisíc na zateplení a úsporná zařízení, k financování je třeba mít renovační pas

- Nové byty v Praze zdražily o 2,1 %, nabídka přitom dál výrazně klesá

- Digitalizace hypoték mění český trh. Schválení úvěru dnes může trvat jen několik dní

- Liberecký kraj za 10 let: byty zdražily na 78 174 Kč/m², domy na 43 692 Kč/m² a nájemní trh patří k nejrychlejším v ČR