WoCS: Záporné sazby u hypoték a daň za bohatství moderní společnosti

Minulý týden se objevila zpráva, že jedna dánská banka bude nabízet hypotéky se zápornými sazbami. To znamená, že bude platit lidem za to, že si u ní půjčí na koupi nemovitosti. Jak poukazuje investor Ben Carlson z Ritholtz Asset Management, „je to hodně podivné a pravděpodobně to ještě není vše.“ Poukazuje na analýzu Joachima Felse ze společnosti Pimco, která se zaměřuje na negativní sazby a jejich příčiny.

Fels se domnívá, že hlavními tahouny propadu sazeb do záporných hodnot jsou demografické a technologické změny. Zvyšující se očekávaná délka života vede k vyšší tendenci spořit. Nové technologie zase snižují potřebné investiční výdaje firem a zlevňují je. Tím působí pokles poptávky po úsporách. Výsledkem je nadbytek úspor, který tlačí dolů přirozené sazby.

Carlson se domnívá, že takové vysvětlení dává smysl, ale zároveň upozorňuje, že podobné úvahy se objevují až nyní a dopředu nebyl hluboký pokles sazeb schopen téměř nikdo predikovat. Současná vysvětlení tedy nakonec mohou být chybná. Výjimkou byl William Bernstein, který už v roce 2005 napsal knihu „Too Much Capital“, ve které „v podstatě popsal současné prostředí“.

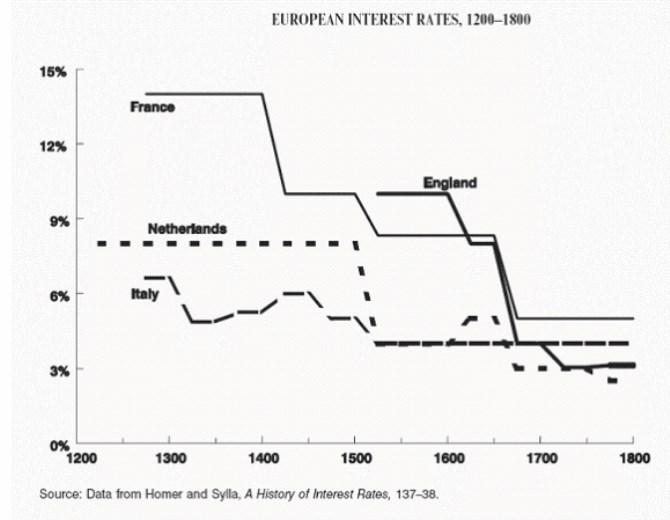

Bernstein poukazoval na to, že jak národy bohatnou, vzniká v nich nadbytek kapitálu. Společnost v nich sice zvyšuje svou spotřebu, ale ne dostatečně. „Mezi lety 1200 a 1820 vzrostl produkt na hlavu v západní Evropě přibližně třikrát a není tudíž divu, že dramaticky klesly úrokové sazby. Na počátku dvacátého století už se příjmy pohybovaly na padesátinásobku výchozí hodnoty a během dot.com bubliny už byly na pětašedesátinásobku,“ píše Bernstein. Vývoj sazeb do roku 1800 ukazuje následující graf:

O úzkém vztahu mezi bohatstvím společnosti na straně jedné a sazbami a nákladem kapitálu na straně druhé hovořil už ekonom Irving Fisher. Ten mimo jiné říkal, že když byly domy stavěny z bláta, sazby byly vysoko, když se začalo stavět z cihel, dostaly se nízko. Carlson k tomu podotýká, že pokud by si on měl vybrat mezi vysokým životním standardem současnosti spojeným s nízkými sazbami nebo standardem hluboké minulosti a sazbami vyššími, volil by bez váhání první možnost.

Fels na stránkách společnosti Pimco ještě poukazuje na to, že „existují dvě věci, které investorům při stížnostech na nízké sazby často unikají“. První z nich se týká prodlužující se očekávané délky života, která podle Felse znamená, že „jejich peníze se budou úročit déle“. A významný je i pokles nákladů spojený s investováním. Fels tvrdí, že jedním z hlavních důvodů vyšších sazeb a nižších valuací byly vyšší transakční náklady, včetně bid/ask spreadů. Investoři tak požadovali vyšší návratnost, protože na trhu byly větší frikce a investování bylo dražší.

Pokud tedy porovnáme čisté návratnosti investic tehdy a dnes, nemusí být rozdíl tak vysoký, jako když porovnáváme sazby a návratnosti hrubé. Carlson na základě uvedeného vše uzavírá s tím, že je dobré vnímat věci vcelku, a tudíž si uvědomovat, že nízké sazby celkově představují odraz toho, že se nám žije lépe než v minulosti.

Zdroj: The Wealth of Common Sence

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Hypotéky

- Jak fungují přečerpávací vodní elektrárny a co je jejich největší výhodou?

- Pohonné hmoty reagují na pokles cen ropy (Palivo 19. týden)

- Recept na útulný interiér i terasu? Nespoutaný boho styl

- Nařízení vlády o kompenzacích poskytovaných na dodávku elektřiny a plynu za stanovené ceny

- PSN v roce 2023: tržby více než 1,5 miliardy, přes 200 prodaných nemovitostí a akvizice za 1,3 miliardy

- Společnost Gas Storage CZ vykázala v roce 2023 hospodářský výsledek ve výši 2,6 miliardy Kč po zdanění