Stavebko: Štěstí přeje připraveným

Stejně jako dostanou zlobivé děti možnost odrecitovat Mikuláši básničku, aby se nedostaly do pekla, dostane i klient od prodejce-samaritána úžasnou nabídku jak neskončit v čertově pytli: „Stačí, když se mi tady a tady upíšete, a máte po starostech. Že to dělám pro sebe? Ale co vás nemá! Jsem prostě dobrák od kosti! Jen si prosím pospěšte, ani básničku mi dneska říkat nemusíte…“

Stejně jako dostanou zlobivé děti možnost odrecitovat Mikuláši básničku, aby se nedostaly do pekla, dostane i klient od prodejce-samaritána úžasnou nabídku jak neskončit v čertově pytli: „Stačí, když se mi tady a tady upíšete, a máte po starostech. Že to dělám pro sebe? Ale co vás nemá! Jsem prostě dobrák od kosti! Jen si prosím pospěšte, ani básničku mi dneska říkat nemusíte…“

Chamtiví prodejci stavebního spoření volí podobnou taktiku: obvykle zastrašují klienty tvrzením, že se jim zlý stát chystá sáhnout na vyplácenou státní podporu a že v parlamentu už leží zákon, který v budoucnu zcela znemožní navyšovaní cílových částek. Jakmile vám někdo začne tvrdit něco podobného, zbystřete pozornost. A pokud vás dealer začne tlačit k podpisu se slovy, že má „velice naspěch, protože stejně jako vás musí dnes zachránit od pohromy dalších třicet klientů,“ můžete si být jisti, že se právě zaplétáte do sítě hamižného „nenažrance“. S takovým člověkem raději hned vyrazte dveře a kontaktujte příslušnou stavební spořitelnu, kde vám oznámí, jakým způsobem podat stížnost (obvykle nutno dodat písemně na adresu dané spořitelny). V každém případě si ale nezapomeňte poznamenat „vykukovo“ jméno.

Dva týdny na záchranu

Pokud totiž nevýhodou smlouvu podepíšete, bude vás její zrušení stát mnohonásobně víc energie, než kolik byste bývali investovali do a) prostudování smluvních podmínek, b) proklepnutí internetu a c) prokouknutí „vykuka“.

Navíc musíte jednat rychle, od nevýhodné smlouvy máte právo odstoupit jen do 14 dnů od jejího uzavření. Ovšem pouze od té „uzavřené mimo prostory obvyklé k podnikání dodavatele“. Pokud jakoukoliv smlouvu uzavřete přímo na pobočce, máte smůlu.

Musíte také dbát na to, aby byla smlouva do zmíněných 14 dnů skutečně doručena do rukou adresáta. Jestliže ji ve stanovené době pouze odešlete, můžete se také domoci odstoupení, ale jen za cenu zdlouhavého a nákladného soudního sporu. Po uplynutí této lhůty vám již nepomůže nikdo. Když jsme se s dotazem, jak se bránit po uplynutí dvou týdnů, obrátili na Sdružení ochrany spotřebitelů, dostalo se nám jasné odpovědi: „Pokud jste smlouvu obdržel v písemné podobě, nepřečetl si ji a podepsal, nemáte po uplynutí stanovené lhůty v podstatě žádnou možnost se domoci nějaké ochrany. To, že si spotřebitel smlouvu nepřečte a spoléhá jen na mlhavý popis obsahu ze strany zástupce společnosti, není v soudní praxi posuzováno jako důvod k odstoupení od smlouvy. Je nám velmi líto."

Jak správně nastavit cílovou částku?

Zvyšování cílové částky, na které oběti podvodníků doplácejí nejčastěji, je vždy ošemetné. Jak si ji tedy nastavit tak, abyste s ní nemuseli hýbat a platit spořitelně procenta z jejího navýšení?

V průměru si dnes lidé na smlouvách sjednávají cílovou částku okolo tří set tisíc korun. Tento průměr ale zahrnuje jak ty, kteří mají zájem jenom spořit v bezpečí a se státní podporou, tak i zájemce o řádný úvěr ze stavebního spoření. Řiďte se proto následujícími pravidly:

- Pokud si někdo v současnosti zakládá stavební spoření pouze za účelem spoření, vyplatí se mu pro maximalizaci státní podpory ukládat zhruba 1 700 korun měsíčně, 20 tisíc ročně. Vzhledem k tomu, že vázací lhůta, po jejímž uplynutí je možné spoření bez sankcí vybrat, trvá nyní šest let, může se cílová částka klidně pohybovat okolo 170 tisíc korun.

- Pokud si počkáte na období, kdy je v rámci akce spořitelen uzavření smlouvy o stavebním spoření bez poplatku (jinak 1 % z cílové částky), není problém si ji stanovit i vyšší, limitem pro úplné odpuštění poplatku bývá cílová částka odpovídající třem stům tisícům korun.

- Pokud si plánujete vzít úvěr ze stavebního spoření ve výši 500 000 korun, nastavte si cílovou částku jednoduše na výši úvěru. Nezapomeňte však, že pro získání úvěru musíte splnit podmínky spořitelny: spořit daný počet měsíců a mít naspořeno přibližně 30–50 % z cílové částky (podle konkrétní spořitelny).

Cílová částka v řádech milionů, o které se dočtete v příbězích postižených klientů, je zcela nesmyslná. Po šesti letech jsou peníze i se státní podporou a úroky vaše, i pokud jste „cílovky“ ještě nedosáhli. Jakkoliv mohou znít slovíčka o budoucích milionech z úst prodejců lákavě, nenechejte se jimi ošálit. Vysokou cílovou částkou se k nim rozhodně nedopracujete. Na své si přijde pouze dealer stavebního spoření.

Kdy se vyplatí cílovou částku navýšit?

Rozhodně ne tehdy, když vám někdo věší bulíky o „jistojisté“ změně legislativy. V žádném případě se vám také nevyplatí měnit cílovou částku opakovaně.

Řada lidí ale řešila zvyšování cílové částky v souvislosti s „novou“ a „starou“ smlouvou. Na „starých smlouvách“, uzavřených před koncem roku 2003, totiž byla vyšší maximální státní podpora a zpravidla i vyšší úroky z vkladů, nejčastěji 3 % ročně (toto číslo se vztahuje na některé smlouvy uzavřené zhruba do poloviny roku 2002). Pokud se zůstatek na účtu „starého“ stavebního spoření začal blížit cílové částce, bylo třeba řešit, jestli smlouvu prostě dospořit, peníze vybrat a založit si smlouvu novou s novými podmínkami, nebo jestli radši zvýšit cílovou částku na staré smlouvě a dál mít nárok na „starou“ státní podporu až 4 500 Kč.

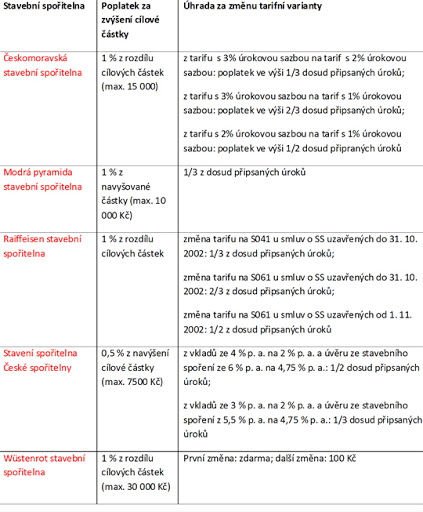

V tomto druhém případě totiž velmi často dojde k tomu, že s navýšením „cílovky“ klient přijme nové podmínky úročení vkladů a úroky jsou mu sníženy i zpětně za uplynulé roky. Například Stavební spořitelna České spořitelny si při přechodu z 3 % na 2 % roční sazby vezme i třetinu všech doposud připsaných úroků. Různé spořitelny postupují různě (viz tabulka), ale v případě změny cílové částky je zkrátka třeba počítat i s dalšími náklady než jen doplacením poplatku 1 % ze změny „cílovky“.

Tabulka: Poplatky za navýšení cílové částky a úhrady za změnu tarifní varianty u jednotlivých spořitelen (plná velikost zde)

Zdroj: Sazebníky spořitelen

Před jakýmkoli přistoupením na změnu si tak poučený klient vždy musí nechat udělat přesnou kalkulaci toho, jak se tato změna odrazí v podmínkách spoření a na naspořeném zůstatku. I stavební spoření lze totiž využívat chytře.

Autorem článku jsou Václav Valášek a Martin Vlnas.

Sdílejte článek na sociálních sítích nebo emailem

Fotogalerie na bydlet.cz, nejlépe hodnocené fotografie

Články Stavební spoření

- Mazlíčky může stresovat i běžný hluk domácnosti. Majitelé si to často neuvědomují

- Radioporadna: Co je lepší? Prací prášek, nebo gel? Výhody i nevýhody porovnává inženýrka chemie (audio)

- Nejčastější chyby při stavbě střechy

- Elektrokolo, robotická sekačka nebo aku nářadí. Kolik stojí jejich provoz během léta a v čem jsou skrytí žrouti energie?

- Život v AFI City vzkvétá: vysočanská čtvrť hlásí nové nájemce i zahájení komunitního pěstování

- Praha 8 otevřela nové byty pro maminky s dětmi. Azylový Kolpingův dům tak může rozšířit služby

-(002)_w654h370.jpg)